Da li preduzetnik može da sklopi ugovor o zakupu ili ugovor o zajmu „sa samim sobom“?

Detaljnije

USVOJENE IZMENE I DOPUNE ZAKONA IZ OBLASTI POREZA NA DOHODAK GRADJANA I DOPRINOSA-u primeni OD 01.01.2023.godine

Detaljnije

Uštedite na godišnjem porezu na dohodak gradjana ulagajući

Detaljnije

ŠTA JE VEŠTAČKA INTELIGENCIJA? VEŠTAČKA INTELIGENCIJA U VIDU Introducing Microsoft 365 Copilot – your copilot for work

Detaljnije

Da li osnovati DOO ili preduzetničku radnju?

Detaljnije

Kako njlakše do prijave za godišnji porez na dohodak gradjana ,ili poreza na ekstra profit-porez za bogate

Detaljnije

Kako najbolje optimizovati svoje poslovanje

Detaljnije

Kako pravilno voditi finansijsku evidenciju u malom preduzeću

Detaljnije

Tražite posao? Neradni petak! Zvuči primamljivo zar ne? Mari-Mar misli da je to realnost

Detaljnije

Želite da angažujete strano pravno lice na poslovima iz oblasti usluga, nabavka licence, nastupi estradnih umetnika, kao i raznih drugih usluga?

Detaljnije

Da li znate šta ulazi u prosek zarade prilikom obračuna godišnjeg odmora ili bolovanja vaših zaposlenih?

Detaljnije

Da li je organizacija team building-a uvek trošak firme koja ga organizuje? Da li ste znali da postoje pravila koja morate sprovesti da bi ovakav trošak bio priznat u poreskom bilansu?

Detaljnije

Da li znate šta za vas i vaš biznis znači isplata bonusa? Da li pratite svoje poresko opterećenje?

Detaljnije

Pet razloga zašto je bolje isplatiti bonus umesto dividende!

Detaljnije

BLIŽI SE ROK ZA PODNOŠENJE REDOVNOG GODIŠNJEG FINANSIJSKOG IZVEŠTAJA(RFGI) ZA 2024.GODINU

Detaljnije

ŠTA NAKON DOBIJANJA REŠENJA OD APR-A ZA PAUŠALCE

Detaljnije

5 najvećih zabluda o paušalu koje mogu skupo da te koštaju

Detaljnije

Gde paušalac najčešće pogreši i kako da to ne budete vi

Detaljnije

Da li si zaista paušalac ili „zaposleni pod maskom”? - Test samostalnosti

Detaljnije

9 kriterijuma testa samostalnosti za preduzetnike paušalce

Detaljnije

Šifre plaćanja koje svaki paušalac mora da zna

Detaljnije

PayPal i Payoneer – kako paušalci najčešće pogreše

Detaljnije

Porezi i doprinosi za preduzetnike: zamka sa datumom početka delatnosti

Detaljnije

DA LI SU VAŠE RAČUNOVODSTVENE POLITIKE I DALJE AKTUELNE?

Detaljnije

Najskuplji porez za bivše paušalce: kad doprinosi pojedu dobit

Detaljnije

Kako je „zatvorena“ radnja napravila dug od 2,5 miliona RSD

Detaljnije

Nova minimalna cena rada od oktobra 2025. godine

Detaljnije

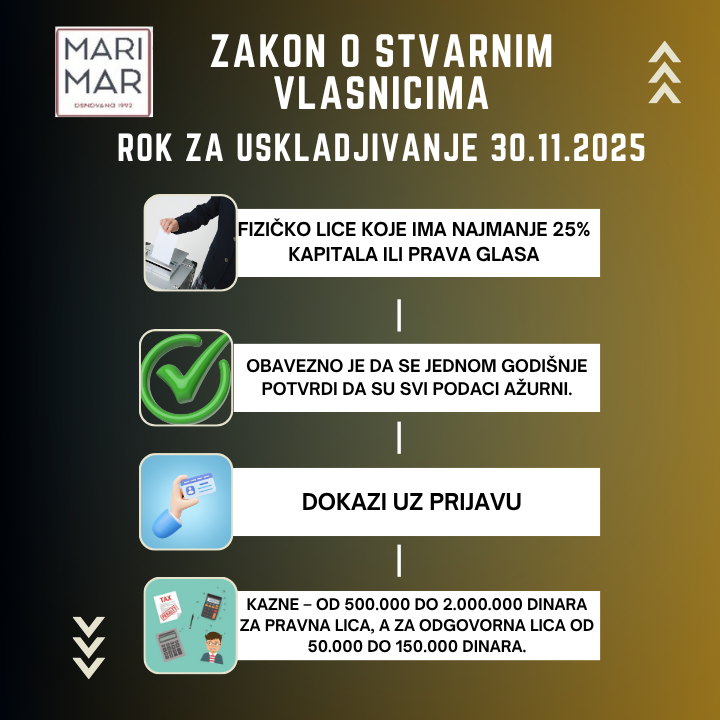

NOVI ZAKON O STVARNIM VLASNICIMA - ŠTA JE SADA OBAVEZNO?

Detaljnije

Poklon zaposlenom? Sjajan gest – ali ne zaboravite PDV i poreze!

Detaljnije

Uniforme i zaštitna oprema – kada zarada nije zarada?

Detaljnije

Četiri najveće greške koje prave paušalci i kako da ih izbegnete

Detaljnije

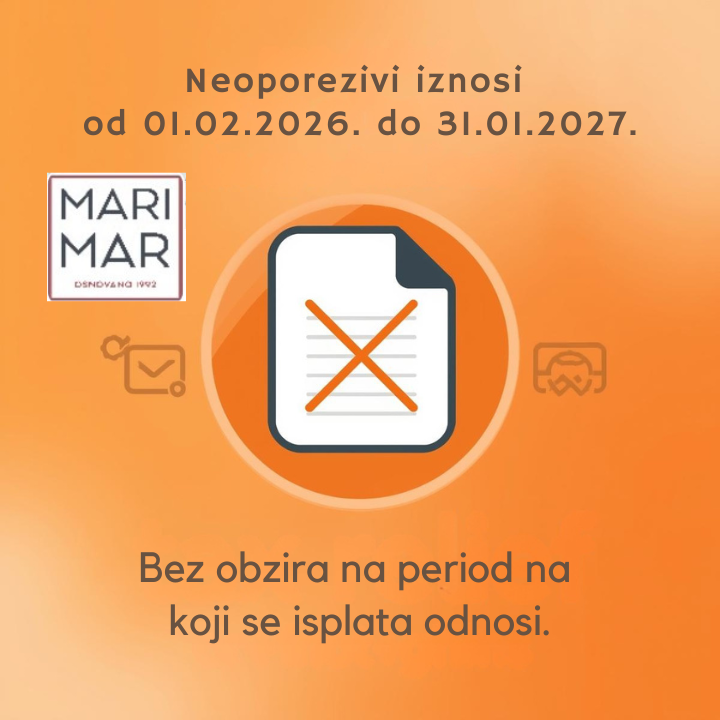

Neoporezivi iznosi od 01.02.2026. do 31.01.2027.

Detaljnije

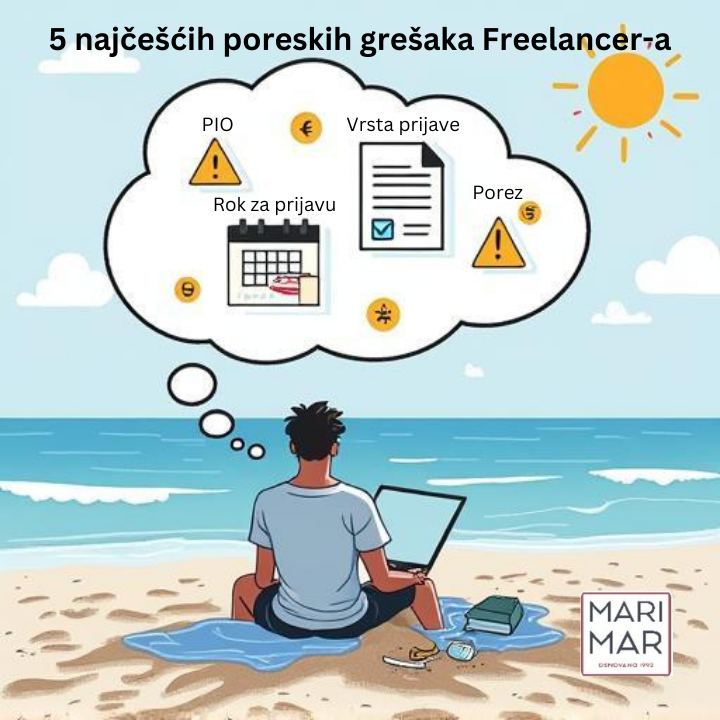

5 najčešćih poreskih grešaka iz prakse Frilensera u Srbiji

Detaljnije

Frilenser checklist – proveri ovih 8 tačaka pre podnošenja poreske prijave

Detaljnije

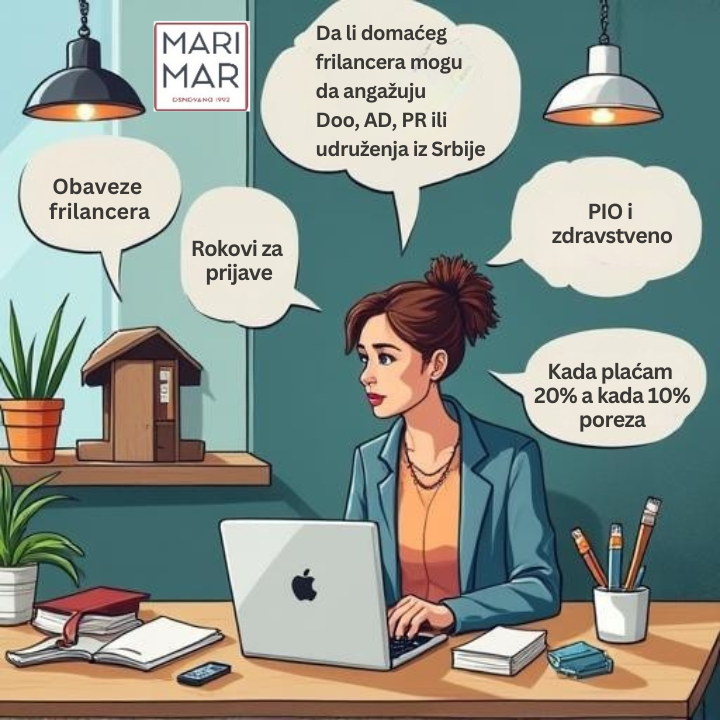

Domaći isplatilac i frilenser pravila najčešća zabluda u praksi

Detaljnije

Šta ako se prihod od domaćeg pravnog lica ili preduzetnika pogrešno prijavi kao frilenser?

Detaljnije

Dividenda ili bonus računica koja često iznenadi vlasnike firmi

Detaljnije

Jedan račun iz kafane četiri potpuno različita poreska tretmana

Detaljnije

Kako da potpuno legalno platiš manje poreza?

Detaljnije

×

Zapošljavamo! Saznajte više na sledećem:

LINKU