Da li osnovati DOO ili preduzetničku radnju?

Započinjete sopstveni biznis?

Niste sigurni šta je bolje za vas ,da li preduzetnik ili DOO?

Tema može biti veoma opširna, pa ćemo probati da vam u najkraćim mogućim crtama približimo osnovne razlike izmedju ova dva oblika upravljanja u Srbiji.

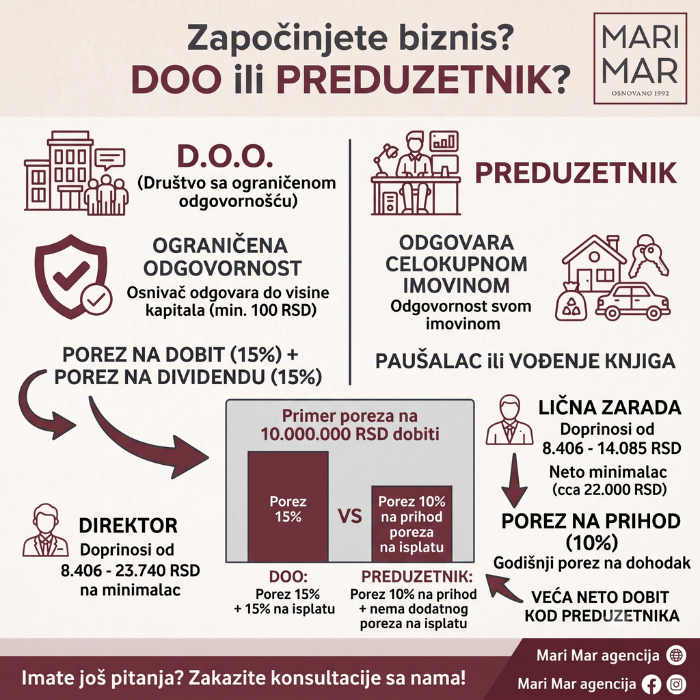

DOO-društvo sa ograničenom odgovornošću. Može imati jednog ili više osnivača, fizičkih ili pravnih lica. Zakonom je predvidjeno da ovako osnovano pravno lice mora imati direktora. Direktor može biti osnivač ili drugo fizičko lice koje nije u osnivačkoj strukturi firme. U zavisnosti od načina prijave direktora (ovo zavisi isključivo od mogućnosti lica koje se zapošljava i njegovog radnog statusa) doprinosi iznose od 8.406,00rsd do 23.740,00rsd po mesecu, naravno kada je to lice prijavljeno na minimalnu zagarantovanu zaradu koja je Zakonom propisana.

U ovako osnovanom pravnom licu direktor je lice koje je odgovorno za sve eventualne neispravnositi ispred pravnog lica (DOO) i kao takvo može biti kažnjeno kao odgovorno lice u pravnom licu novčanom kaznom, a u nekim slučajevima može da odgovara čak i kaznom zatvora. Dok pravno lice i osnivač pravnog lica odgovaraju kaznom koja je propisana, a osnivač maksimalno može biti odgovoran do visine osnivačkog kapitala koji je položio pri osnivanju firme (može biti i 100rsd).

Porez na dobit se plaća u iznosu od 15% od ostvarene dobiti, a ukoliko želite da isplatite dobit dužni ste da obustavite i platite još 15% poreza od kapitala pri isplati (takozvana isplata dividende).

PREDUZETNIK- je fizičko lice koje obavlja delatnost za koju se registruje u APR-u. Preduzetnik kao fizičko lice je vlasnik svoje preduzetničke radnje i on je nosioc svih prava nad stvarima koje unosi u preduzetničku radnju, kao i kada uzima iz imovine preduzetničke radnje, odnosno nema dodatna davanja po osnovu drugih poreza. Preduzetnik kao fizičko lice pored zaprećene kazne odgovara i celokupnom svojom imovinom za sve nepravilnosti u radu koje eventualno prouzrokuje, kao i kaznom zatvora.

Preduzetnik može da bira vrstu oporezivanja pre same registracije, pa u skladu sa Zakonom može biti PAUŠALAC (oporezuje se po rešenju PU i ovde su ograničene delatnosti koje se ovako mogu registrovati) ili može da se odluči da vodi poslovne knjige i to po jednom od dva sistema SAMOOPOREZIVANJE ili LIČNA ZARADA.

U suštini sve se svodi na dva izbora, a to su PAUŠAL ili LIČNA ZARADA.

LIČNA ZARADA-plaća se po uzoru na DOO (plata direktora) i doprinosi mogu biti od 8.406,00rsd do 14.085,00rsd (ovo takođe zavisi od statusa vlasnika-preduzetnika), naravno za neto minimalac koji je u istinu ovde nešto manji i može biti 22.000,00rsd (takozvani neoporezivi iznos), naravno ovo ne sprečava preduzetnika da sebi propiše i veću zaradu i da u skladu sa tim plati i veće doprinose.

Preduzetnik je obveznik poreza na prihod od samostalne delatnosti. To je srodan porez porezu na dobit, ali je za razliku od poreza na dobit iznosi 10% i ukoliko isplaćujete ostvarenu dobit nemate dodatna davanja.

Treba reći da je preduzetnik obveznik godišnjeg poreza na dohodak gradjana, a dobit iskazana u poreskom bilansu (ukoliko se odlučio na vođenje knjiga) je predmet oporezivanja ovom vrstom poreza ukoliko je zbir prihoda fizičkog lica veći od neoporezivog iznosa.

To je recimo jedna od najvećih prednosti u odnosu na DOO.

U grafikonu koji možete videti ovde iskazana je razlika po osnovu obaveze za porez na dobit/prihod od samostalne delatnosti izmedju DOO i PREDUZETNIKA ako uzmemo da je ostvarena dobit 10.000.000,00rsd.

Ukoliko vam je potrebno preciznije i detaljnije objašnjenje molim vas budite slobodni da zakžete konsultacije.